2022年8月

法人税申告書(Form1120)のどこを見るべきか

米国税務はとても難解であり、多くの会社が、会計事務所に法人税申告書(Form1120)の作成を依頼しています。会計事務所は、クライアントから提供された情報に基づいて税務申告書を作成しますが、多くのクライアントにとって、作成された申告書の内容を十分に理解することは、とても難しいのではないでしょうか。今回は、少なくとも申告書(Form1120)のここは確認したいという基本中の基本の項目について解説をしたいと思います。

Form1120の1ページ目

30 Taxable income 課税所得

この欄は、税務上の損益ともいうべき「課税所得」を示す。税務上の損益と会計上の損益は異なるため、その差の内容を理解することが重要である(詳細後述、Schedule M-1、M-3)。

31 Total tax 法人税額

単純なケースでは、「30課税所得」に連邦法人税率である21%をかけたものが、「31法人税額」となる。税額控除や追加の税金等で、21%とならない場合があり、これらの詳細を示すものが、3ページ目のSchedule Jである。

35 Amount owed 未払法人税額、36 Overpayment 法人税過払い額

「31 法人税額」と、「33 納税額」の差が、「35 未払法人税額」「36 法人税過払い額」となる。

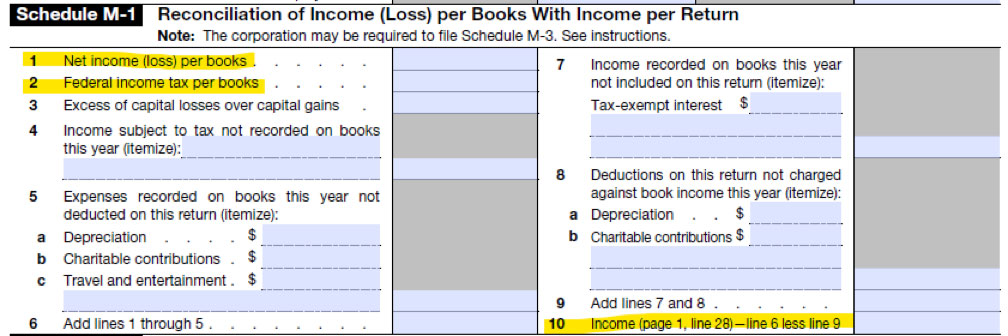

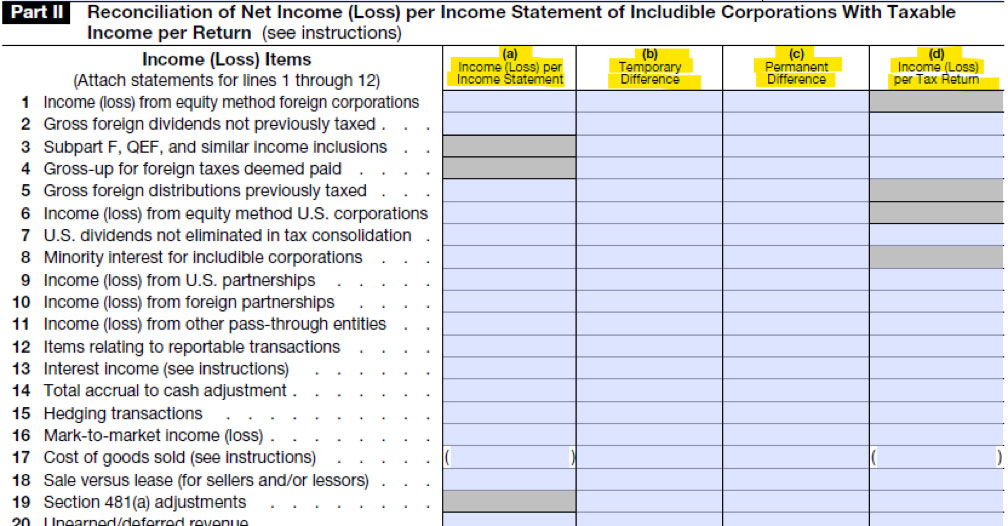

Schedule M-1 (Form1120の6ページ目) またはSchedule M-3 Part II とPart III

法人の規模によって、M-1を使う場合とM-3を使う場合があるが、ともに、会計上の損益と税務上の損益(課税所得)の差を説明するFormであり、この差を理解することが極めて重要と思われる。

Schedule M-1

1 Net income (loss) per books 損益計算書の当期純利益(損失)

2 Federal income tax per books 損益計算書の法人税等、法人税等調整額

3から9までで会計と税務の差額調整(加算、減算)を示しており、10が課税所得(税務上の損益)を示す。

Schedule M-3

a. 損益計算書(会計上の損益)

b. 一時差異

c. 永久差異

d. 課税所得(税務上の損益)aにbとcを加えたものがdとなる。

米国の法人税申告書の欠点および留意点

前述した通りSchedule M-1、M-3で、加減算の調整が説明されている。日本の法人税申告書でいうところの別表4にあたる。加減算項目の中でも、いわゆる一時差異(貸倒引当金など)は、会計と税務の損益の認識のタイミングの問題であり、長期的にはその差額は解消される。一方、永久差異(交際費など)は、その差額が解消されることはない。したがって、一時差異と永久差異の違いを理解することは極めて重要である。

Schedule M-3では一時差異がb欄で、永久差異がc欄で説明されており、違いが明確である。しかし、Schedule M-1では、この区別が、一目でわかるようなフォームとはなっていない。

また、一時差異については、長期的にはその差額が解消されるため、解消されていない差額が、当期より前の期も含めて累計でいくらあるのか把握しておくことが極めて重要である。日本の法人税申告書では、別表5にてこの説明がされている。しかし、米国のForm1120では、いわゆる別表5にあたるものが存在しない。したがって、申告書とは別に、これらの履歴を記録しておくことが必要となる。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。