2023年5月

日本版リース会計基準案の公表

2023年5月2日、ASBJ(企業会計基準委員会、日本版FASB)は、「リースに関する会計基準(案)」を公表しました。

多くの在米日系企業が注目すべき内容だと思われますので、その内容と今後の留意点をご紹介したいと思います。

米国基準とIFRS

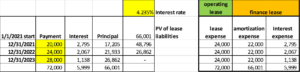

米国基準においては、非上場企業では2022年12月決算から新リース会計基準(ASC842)が導入され、ファイナンスリースのみならず、オペレーティングリースについても、リース権資産、リース負債として貸借対照表に計上することになりました。損益計算書への費用の計上は、ファイナンスリースが、いわゆるリース資産に対する減価償却費が、多くの場合、定額法を用いて費用計上されるのに加え、リース負債にかかる支払利息がリース負債の返済に従って減少していくことから、リースのスタートから終了に至るまで、合計の費用としては減少していくような形になります。一方、オペレーティングリースの費用計上については、トータルの費用が定額で発生するような形を取るため、結果として、新リース会計基準適用前(リース料を定額で費用処理)と差がないこととなっています。

一方、IFRSにおいては2つのリース区分をわけることなく、すべてのリースがいわゆる米国基準でいうところのファイナンスリースとして処理されるため、IFRSと米国基準ではリース会計が大きく異なることとなっています。

今回、日本基準でのリース会計がどちらを採用するのか注目していましたが、いわゆるIFRSと同様のルール(すべてがファイナンスリース)が採用される見込みとなっており、米国基準とは大きな差異が生じる見込みとなっています。

また、米国ではリース期間が1年以下の場合、資産負債計上を省略することができるルールがありますが、日本基準では、リース料合計金額が300万円以下、あるいは、原資産価値が新品時におよそ5000ドル以下の場合、資産負債計上を省略できるという、日本基準独特の金額基準ルールを残しているようです。

日本親会社との連結財務諸表での取り扱い

日本の親会社と米国子会社の会計方針が異なる場合、どうすればよいのでしょうか。日本基準では、連結財務諸表を作成するにあたり、海外子会社の会計方針も日本基準と統一することを原則としつつも、当該海外子会社の財務諸表が、米国基準、または、IFRSに基づいて作成されている場合には、当面の間、下記の項目(日本基準との差が比較的大きいと思われる項目です)を修正することにより、連結決算手続き上利用することができるとされています(実務対応報告第18号)。

- のれんの償却

- 退職給付会計における数理計算上の差異の費用処理

- 研究開発費の支出時費用処理

- 投資不動産の時価評価及び固定資産の再評価

- 資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示する選択をして いる場合の組替調整

今後、上記のような修正が必要とされる項目に、リース会計が入ってくるのか注目するところです。上記の要修正項目に含まれなければ、米国での財務諸表をそのまま親会社の日本基準で連結できるでしょうし、含まれることとなれば、日米での組替処理が必要となり、実務の負担が増えるものと思われます。今後の動向に注目です。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。