2023年7月

日本と米国における経理実務の違い②―税務調整項目の法人税申告書への記載

2023年2月のニュースレターで日米の経理実務の違いの中から、固定資産の減価償却について取り上げました。今回は、税務調整項目(いわゆる加減算項目)の法人税申告書への記載についてご紹介したいと思います。

会計上の利益と課税所得(税務上の利益)の違い

法人税額の決定は、いわゆる税務上の利益ともいえる課税所得に法人税率をかけることによって決定されます。課税所得は、(会計上の利益)+(加算調整項目)-(減算調整項目)によって計算されます。

例えば、貸倒引当金繰入額は、会計上は費用となりますが、税務上は費用にはなりません。損益計算書(会計)上、貸倒引当金繰入が3千ドル計上されたうえで、利益が5万ドルであった場合、税務上は貸倒引当金繰入は、ないものとみなして課税所得を計算しますので、税務上の利益は5万3千ドルとなります。税務上の利益が3千ドル増えていますので、このような項目を加算調整項目と呼びます。

一方、減価償却費が会計上1万ドル計上されているのに対し、税務上の減価償却費は1万8千ドルだったとします。損益計算書(会計)上、減価償却費が1万ドル計上されたうえで、利益が5万ドルであった場合、税務上は追加で8千ドルの減価償却費を計上したうえで、課税所得を計算しますので、税務上の利益は4万2千ドルとなります。税務上の利益が8千ドル減っていますので、このような項目を減算調整項目と呼びます。

このような加算調整項目や、減算調整項目は、各国や地域の税法によって異なります。こうした加減算調整項目にどのようなものがあるかを知ることが、法人税法の理解のスタートとも言えるでしょう。

法人税申告書から加減算項目の内容を知る

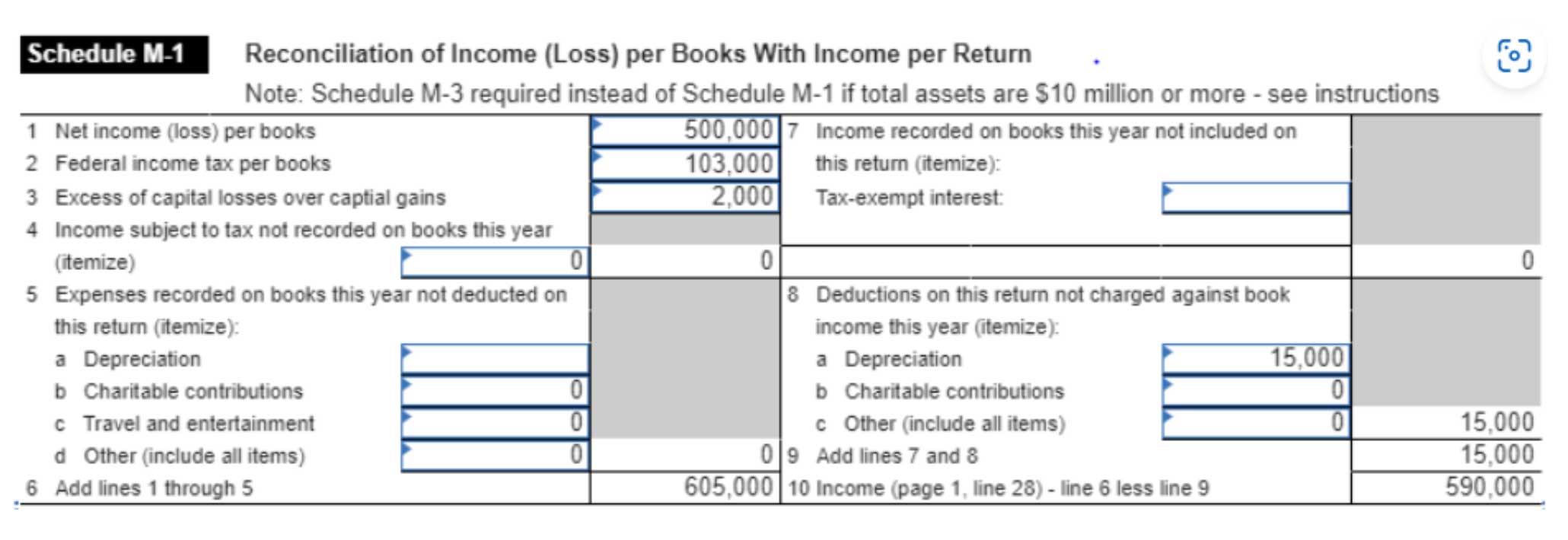

法人税申告書上、これらの加減算調整項目を表しているのが、日本の場合「別表4」、アメリカの場合「Schedule M-1、またはM-3」となります。例えば、下のSchedule M-1の例では、会計上の利益は500,000ドルですが、加算項目として、103,000ドルと2,000ドル、減算項目として15,000ドルあり、結果として課税所得は590,000ドルとなっています。

税務調整項目の法人税申告書への記載の日米における違い

では、下記の事例を見てみましょう。

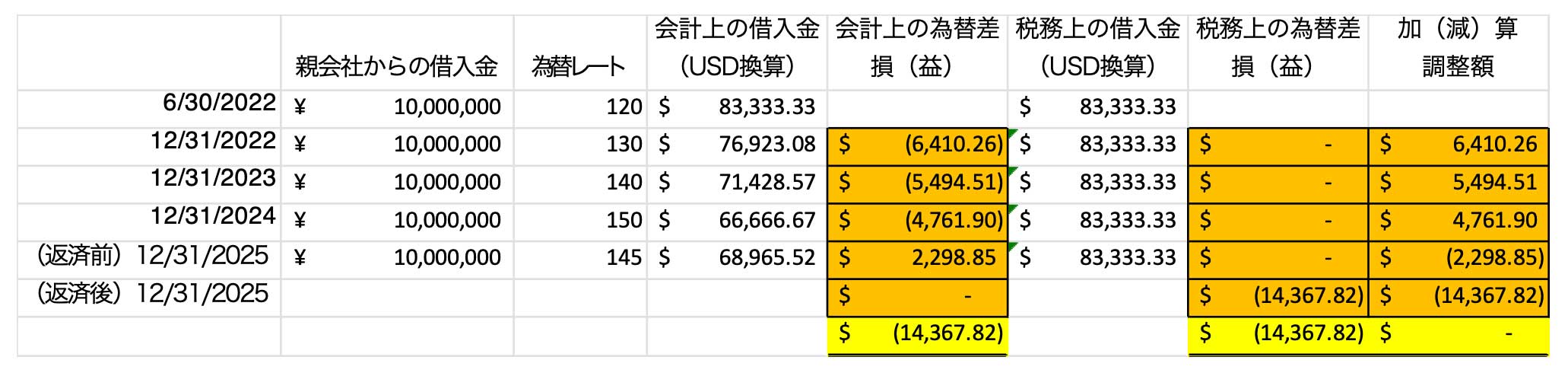

2022年6月30日に親会社から10百万円の借入を行ったとします。会計上は毎期末に決算時の為替レートに換算替えを行い、都度為替差損益を認識することとなります。一方、税務上はこのような換算替えは行わず、返済時に初めて為替差損益を認識することとなります。上記の表のとおり、返済までの各年度において加減算調整が生じますが、最終的には、このような加減算調整金額の合計はゼロとなります。したがって、最終的に加減算調整額の合計がゼロになることを確認する意味でも、過年度からの加減算調整累計額を知ることはとても重要になります。上記において2024年12月末現在、加算調整累計額は$16,666.67 (=6,410.26+5,494.51+4,761.90) となり、2025年12月31日期において、同額の減算調整が生じています。このような単純なケースでは問題とはなりませんが、加減算調整が長期、そして複雑な場合、過去にどのような加減算調整が行われ、その累計額を把握することはとても困難です。日本の法人税申告書では、別表5(1) と呼ばれるものがその役割を果たしていますが、アメリカの法人税申告書にはこのようなフォームがないため、過去の何十年にわたる申告書をすべてひっくり返さないといけないことも生じます。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。