2024年2月

米国における買収時のれんの税務上の償却-338(h)(10) election

株式取得による買収の際にのれんが認識されるロジック、およびその会計上の取り扱いに関する日米差については先月号のレターで紹介させて頂きました。今回はそののれんを償却して税務上の損金計上によるタックスメリットをとることを可能とする338(h)(10) electionについてご紹介いたします。

株式取得の税務上の取り扱い

例えば、A社がS CorporationであるB社株式100%を7,800で取得します。取得時のB社の税務上の貸借対照表は以下の通りです(なお、固定資産の取得価格は5,500以上であったとする)。

A社によるB社株式取得に関する税務上の仕訳

A社 (借方)B社株式 7,800 (貸方)現預金 7,800

B社株主(借方)現預金 7,800 (貸方)B社株式 5,000(S Corpのため税務上の簿価までBasisがアップしている)

(貸方)キャピタルゲイン 2,800

A社においては上記の子会社株式が売却等されるまでは、会計上減損等が生じることがあったとしても税務上の投資簿価は7,800のまま変わることなく、当該株式について損金処理されることもありません。一方、B社株主は売却益が税率の低いキャピタルゲインとなり、好ましい状況といえます。

338(h)(10) electionを行った場合

法的には株式取得であることは変わらないものの、税務上は株式取得ではなく、資産負債の譲渡とみなして税務処理を行うものです。

A社によるB社株式取得に関する税務上の仕訳

(税務上、A社が新B社を設立し、旧B社は新B社に資産負債を譲渡した上で清算したものとして取り扱う)

A社 (借方)新B社株式 7,800 (貸方)現預金 7,800

新B社 (借方)現預金 7,800 (貸方)資本金 7,800

(借方)現預金 2,000 (貸方)現預金 7,800

(借方)売掛金 800 (貸方)買掛金 1,000

(借方)棚卸資産 1,200 (貸方)未払金 2,000

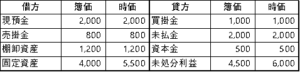

(借方)固定資産 5,500

(借方)のれん 1,300

旧B社 (借方)現預金 7,800 (貸方)現預金 2,000

(貸方)買掛金 1,000 (貸方)売掛金 800

(貸方)未払金 2,000 (貸方)固定資産 4,000

(貸方)固定資産売却益 1,500

(貸方)キャピタルゲイン 1,300

旧B社 (借方)資本金 500 (貸方)現預金 7,800

(貸方)未処分利益 7,300

旧B社株主(借方)現預金 7,800 (貸方)B社株式 7,800

上記の通り、買収したA社側は取得した資産のうち固定資産とのれんの償却や棚卸資産の販売を通じて損金算入による税務メリットを享受することができます。一方、B社株主側は、資産売却を行ったとみなされますので、含み益のある固定資産については売却益を認識することとなり、株式売却益であれば2,800全体に税率の低いキャピタルゲイン税率を適用できたものの、このケースでは1,500については一般の税率が適用されることとなり、税負担が増えることとなります。

338(h)(10) electionを適用できる要件

• 買収側はC CorporationまたはS Corporationであること(パートナーシップ等ではだめ)。

• ターゲット側はS Corporationまたは、連結納税グループの子会社であること。

• 買収にあたり、買収側はターゲット会社の80%以上の株式を取得すること。

なお、Electionを行う際には、買収を行った日の次の月から始まる9か月目の15日までに、Form 8023をIRSに提出することによって、当該Electionを行うことを売手とターゲット会社のすべての株主が合意している旨を表明する必要があります。

このように338(h)(10) election を行うことにより、買手にとっては税務簿価を引き上げたり、のれんを認識することが可能となり、結果としてこれらの償却を通じて当該株式の保有期間中においても大きな税負担の削減が可能となります。一方、売手にとっては、株式売却であればキャピタルゲインとして低税率での納税が可能ですが、当該Electionによって一部が資産売却益、すなわち通常税率での納税となり、税負担が増えることがあります。買収実務では、これらの税負担の違いを考慮して、買収の交渉が進められています。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけており、プレミア会計が専門家としていかなるアドバイスを提供するものではありません。個別の内容については、専門家にお問い合わせください。

This article is intended as general information only and does not constitute professional advice. Using this document or any other material provided by Premier Kaikei LLP, Premier does not create a professional-client relationship. All information should be independently verified before being relied on or acted upon. Please speak to an experienced professional for case-specific questions.