2025年5月

金融商品取引法「財務報告に係る内部統制報告制度」(J-SOX)~①制度化のきっかけ~

内部統制というと、一言で難しい・時間がかかる・めんどくさいと敬遠されがちです。しかし、きちんと対応しないと不正や非効率な業務運営につながることにより対応に時間とコストがかかってしまい、最悪の場合にはレピュテーションや企業価値の低下を引き起こす結果になり得ることは理解しておく必要があるでしょう。つまり、内部統制に対する意識が希薄であること自体がリスクであり、内部統制に関するディスカッションが活発に行われるような企業風土の構築を目指すことがとても重要です。

今シリーズでは内部統制に関する理解を深めていただくきっかけとして、金融商品取引法「財務報告に係る内部統制報告制度」(J-SOX)について解説していこうと考えています。

今回はまず、J-SOX法が成立した経緯からお話しし、次号以降にJ-SOX法における内部統制の基本的な枠組みと対象範囲、評価方法など深堀りしていこうと思います。

- サーベインズ・オックスリー法(SOX法)

米国ではエンロン事件(2001年)やワールドコム事件(2002年)などといった巨額会計不祥事の発覚が発端となり、企業の財務報告の信頼性に対する投資家からの不安が高まりました。

企業が不適切な会計手続きを行うことを防ぎ、財務報告の信頼を回復するために、2002年には異例のスピードで「サーベインズ・オックスリー法(Sarbanes-Oxley Act)」が制定されることになりました。

なお、この法令の正式な名前は「上場企業会計改革および投資家保護法(Public Company Accounting Reform and Investor Protection Act of 2002)」ですが、法案を提出したポール・サーベンス(Paul Sarbanes)とマイケル・G・オクスリー(Michael G. Oxley)議員の名前を由来とし、 「サーベインズ・オックスリー法(Sarbanes-Oxley Act)」あるいはSOX法と呼ばれています。

- 金融商品取引法「財務報告に係る内部統制報告制度」(J-SOX法)

一方日本においては、西武鉄道事件(2004年)やカネボウ事件(2005年)がきっかけとなり、2008年4月1日以降開始の事業年度より、金融商品取引法「財務報告に係る内部統制報告制度」、いわゆる日本版SOX法(J-SOX)が導入され、有価証券報告書とともに内部統制報告書を事業年度ごとに内閣総理大臣に提出することを義務付けました。

対象企業は、金融証券取引所に上場しているすべての企業とされており、本社だけでなく国内外を含む子会社・関連会社も含まれることに注意が必要です。

内部統制の実務上のガイドラインとして、内部統制の基本的な枠組みや概念、また、評価・報告・監査についてまとめた文書を金融庁の監督のもと企業会計審議会が策定していますので、実務的にはこれらの基準に沿ってJ-SOXが行われています。

- 「財務報告に係る内部統制の評価及び監査の基準」(基準)

- 「財務報告に係る内部統制の評価及び監査に関する実施基準」(実施基準)

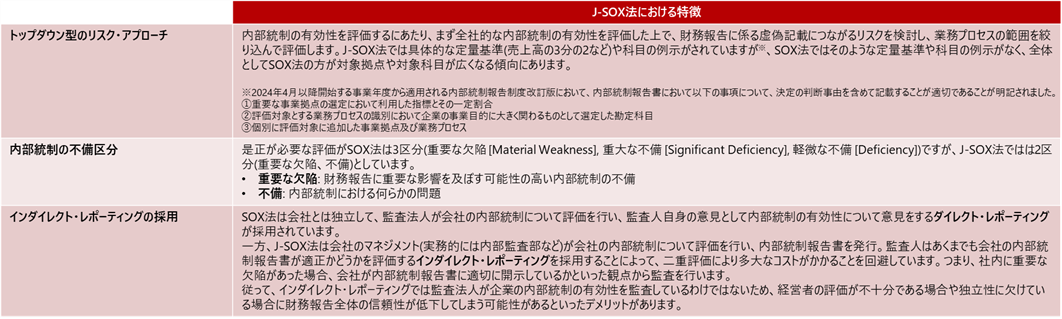

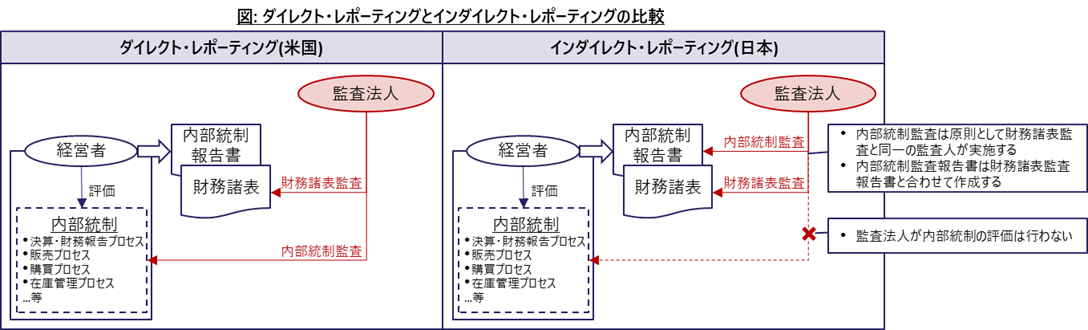

- J-SOX法の特徴

それではSOX法とJ-SOX法では何が異なるのでしょうか。下記の表においてJ-SOX法の特徴をSOX法と比較して解説します。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけており、プレミア会計が専門家としていかなるアドバイスを提供するものではありません。個別の内容については、専門家にお問い合わせください。

This article is intended as general information only and does not constitute professional advice. Using this document or any other material provided by Premier Kaikei LLP, Premier does not create a professional-client relationship. All information should be independently verified before being relied on or acted upon. Please speak to an experienced professional for case-specific questions.