2023年2月

日本と米国における経理実務の違い①―減価償却

日本の経理担当者がアメリカに駐在となった時に、様々な経理実務の違いに出くわすものと思います。その一つが固定資産の減価償却です。今回は、減価償却にまつわる様々な実務の違い等についてご紹介したいと思います。

減価償却における会計と税務の差

まず、税務においては、アメリカでも、日本でも、それぞれの税法が、固定資産の種類によって異なる償却年数を定めています。一方、その細かさという点においては、日本の方が圧倒的に細かく、日本の経理部の固定資産担当者は「固定資産耐用年数表」なる書籍1冊を常に手元に置いて仕事をするというのが実務となっています。

では、会計はどうでしょうか。アメリカでは、税務上の償却年数にかかわらず、使用可能年数(耐用年数)を見積もり、その年数にわたって多くの場合定額法(Straight line method)で償却を行います。したがって、状況によって会計上の減価償却費の方が大きい(耐用年数が短い)、または、その逆もあり得ます。一方、日本では会計上の償却年数と税務上の償却年数を同じにするケースがほとんどです。また、償却年数だけではなく、償却方法(定額法、定率法等)も会計と税務で一致させます。日米でこのような違いはどうして起きるのでしょうか。

日本における損金経理要件

日本の法人税法には、以下のような定めがあります。

「各事業年度の所得の計算上損金に算入される減価償却額は、償却費として損金経理をした金額(損金経理額)のうちその資産の償却限度額以内の金額に限られ、自らが償却を行わない限り、損金に算入される減価償却額はないことになる。(法人税法31条1項)」

例えば、税務上の減価償却費の限度額が10万円であった時に、会計上の減価償却を8万円しかしていないとすると、税務上も損金で処理できるのは8万円のみということになり、税務上のベネフィットを完全に取ることができません。この「損金経理要件」が存在するために、日本では古くから会計と税務は同じように償却を行うことが実務として定着しています。日本の経理実務担当者が、前述したように「固定資産耐用年数表」を常に携帯しているというのは、税法が定めた細かな規定を、会計上も適用するため必要となるのです。

会計と税務の償却方法が同じでよいのか

前述の通り、アメリカでは、経済的実態を会計に忠実に表すべく、税務上の償却年数にかかわらず、会計上は使用可能年数を見積もりこれに基づいて償却を行います。会計と税務は完全に別物ととらえるのです。一方、日本では、税務上の償却年数を会計上も利用しており、監査上問題となることはないのでしょうか。これについては、Japan GAAPでは、監査・保障実務委員会実務指針第81号「減価償却に関する当面の監査上の取扱い」等を参考に、長年の実務慣習を容認する整理がなされています。

税務上の特別償却

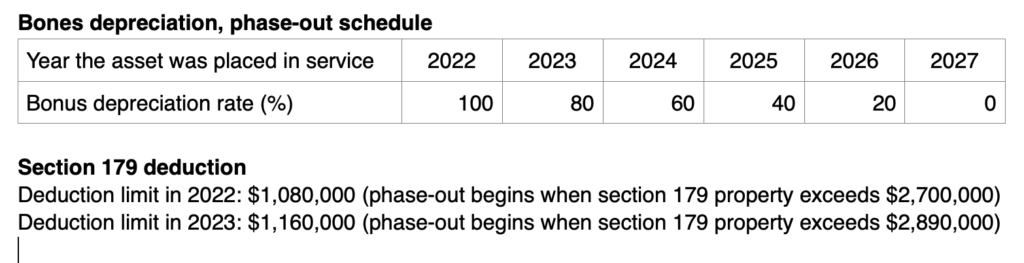

税法は、投資促進等を目的として特別償却制度(通常の償却年数に基づく償却費にプラスアルファで償却による損金算入を認める制度)を定めることがあります。アメリカにおいては、Bonus depreciationやSection179 deductionといった特別償却が充実しており、ほとんどの会社において、設備投資を行い、その使用を開始した年において、これらのメリットを享受することができます。一方、日本においてもこうした制度はあるものの、これらを適用できる場面はかなり限定的であるように思います。こうした背景もあり、日系企業においては、アメリカでのこれらのベネフィットに対する意識が薄くなる傾向があるように思います。タックスプランニング、資金繰りの検討において、ぜひ考慮したいものです。

なお、アメリカでのBonus depreciationやSection179 deductionは以下の通りとなっています。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。