2023年9月

米国子会社が日本の親会社に利子、配当、使用料を支払う際の税務手続き

多くの在米日系企業が直面する手続きの一つに、日本の親会社への利子、配当、使用料の支払いがあります。これらの税務上の取り扱いを紹介します。

外国法人の非実質関連所得は米国源泉所得にのみ課税される

一般的に、外国(法)人の米国における事業活動に関連する所得(米国内の支店を拠点として、販売活動を行う場合など)は、米国実質関連所得にあたり、米国(法)人と同様に申告納税を行います。ただし、申告に利用されるFormは米国法人の場合Form1120に対し、外国法人の場合はForm1120-Fと呼ばれます。

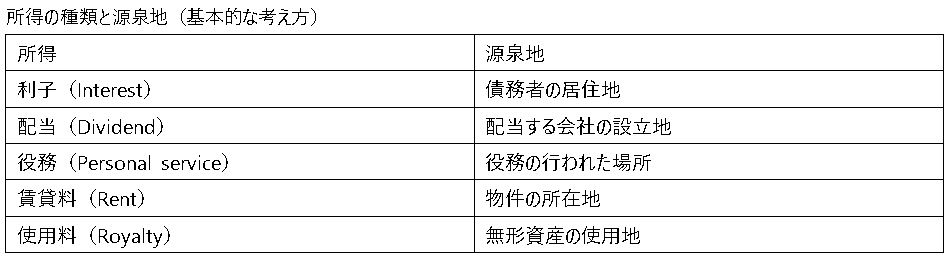

一方、米国における事業活動に関連しない所得は非実質関連所得とみなされ、利子、配当、使用料などがそれにあたります。これらの所得が米国外源泉所得であれば、米国での課税関係は生じませんが、米国源泉所得の場合、米国での課税がなされます。源泉地の判断は、多くの例外はあるものの基本的には以下の通りと考えられます。

したがって、米国子会社が日本の親会社に対して支払う利子、配当、使用料はほとんどの場合、米国源泉所得となり、米国での課税が必要となります。そして、これらは米国税法上FDAP所得(Fixed or Determinable Annual or Periodical Income)と呼ばれます。

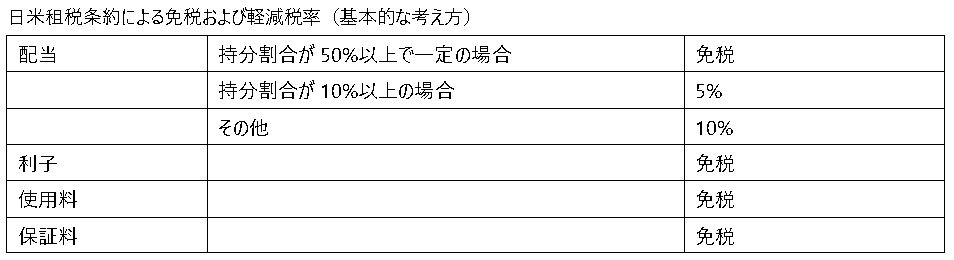

FDAP所得は30%の源泉徴収を原則としつつも、日米租税条約により軽減、または、免税されている。

租税条約のない国に対しての支払いの場合、FDAP所得は30%の源泉徴収が必要ですが、日本には日米租税条約がありますので、条約の適用をする場合、上記の通り軽減または免税されることとなっています。

日米租税条約の適用にあたり日本の親会社からForm W-8BEN-Eを米国子会社に提出する

なお、日米租税条約の適用にあたって、当該支払いの前にForm W-8BEN-E(外国法人である旨を宣誓し、租税条約の適用を受ける旨の意思表示を行うもの)を米国子会社に提出する必要があります。なお、このフォームは米国子会社で保管すればよく、税務当局等への提出は不要です(反対に、日本から米国への支払いについて租税条約を適用する場合の日本の税務当局が求めている同等のフォームは、日本の税務当局への提出が必要です。)

米国子会社で源泉徴収額の納税を行い、暦年中の外国法人の米国源泉所得についてForm 1042により報告

源泉徴収額のIRSへの納付は、徴収額によって納税期限が異なりますので(最短3銀行営業日以内)注意が必要です。また、1月から12月までの暦年中に発生した外国法人の米国源泉所得については、翌年3月15日までにForm 1042として報告(源泉税の有無にかかわらず)をすることとなっています。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。