2024年1月

日本と米国における経理実務の違い④-のれん

日本の会社が連結財務諸表を作成する際、在外子会社の財務諸表を日本基準に修正をしたうえで連結することを原則としています。ただし、IFRSや米国基準で作成されている場合、基準差の大きい以下の項目を除いては、修正を行うことなくそのまま連結してよいこととなっています(実務対応報告第18号連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い)。

1. のれんの償却

2. 退職給付会計における数理計算上の差異の費用処理

3. 研究開発費の支出時の費用処理

4. 投資不動産の時価評価及び固定資産の再評価

5. 資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示する選択をしている場合の組替調整

今回はのれんの取り扱いについて、日米の会計基準差および米国におけるのれんの実務についてご紹介いたします。

のれんとは

取得企業の取得原価が、取得資産と引受負債の純額を超過する金額。例えば、A社がB社の株式100%を7,800百万ドルで取得します。取得時のB社の貸借対照表(単位:百万ドル)は以下の通りです。

A社によるB社株式取得に関する仕訳

(借方)子会社株式 7,800 (貸方)現預金 7,800

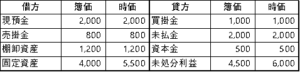

連結財務諸表作成時の仕訳(A社によるB社の取り込み・単純合算)

(借方)現預金 2,000 (貸方)買掛金 1,000

(借方)売掛金 800 (貸方)未払金 2,000

(借方)棚卸資産 1,200 (貸方)資本金 500

(借方)固定資産 4,000 (貸方)未処分利益 4,500

連結財務諸表作成時の仕訳(投資と資本の消去)

(借方)資本金 500 (貸方)子会社株式 7,800

(借方)未処分利益 4,500

(借方)固定資産 1,500

(借方)のれん 1,300

この仕訳により、投資(子会社株式)と資本(資本金、未処分利益)が消去されます。簿価で5,000(資本金の500と未処分利益の4,500の合計)の会社を7,800で取得しており、その差額の2,800は、固定資産の含み益1,500(時価が5,500、簿価が4,000)とのれん1,300(取得価額と時価の合計の差額)で構成されています。

のれんの日米会計基準

- 日本基準では、原則としてその計上後20年以内に、定額法その他合理的な方法により償却しなければならない(連結財務諸表原則第四 三 2)。

- 米国基準では、のれんの償却は行わず、最低年に1回の減損テストを実施する(ASC350-20-35-1)。ただし、報告単位の「公正価値」が「帳簿価額」を下回る可能性が50%を超えるような事象または状況が発生した場合には、報告単位ののれんは年次テストの間に実施されるべきである(ASC350-20-35-28&30)。

- 米国基準においても非上場企業は10年以下の年数による定額法での償却を行うことが認められている(ASC350-20-35-63)。

のれん計上の実務

上記の事例では、固定資産の含み益1,500と残る差額の1,300が所与となっており、実務上は株式の取得価額と引き継いだ資産負債との差が何に起因しているのかを決定することが重要です。場合によっては、不動産の鑑定評価、専門家による商標権やノウハウ等の時価評価が必要となるでしょう。これらの作業をPurchase Price Allocation(PPA)と呼んでいますが、このような買収の際には、PPAに関して早めに専門家にご相談されることをお勧めします。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。