2026年6月

K字型の米国経済をどう読み解くか

~現在の市場環境で日本企業が考慮すべきポイント~

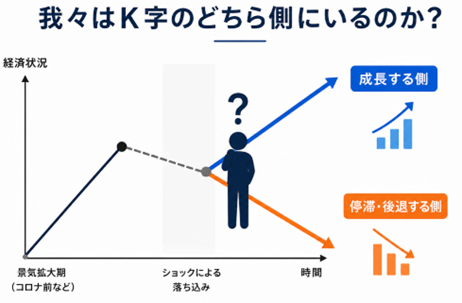

アメリカでの事業拡大を目指す日本企業にとって、現在の経済環境は非常に読みづらい状況にあります。 多くの企業はコスト上昇、高金利、人材不足、需要減速、そして資金調達環境の悪化といったプレッシャーに直面しています。その一方で、米国経済には依然としてレジリエンスが見られる分野もあり、一部の業界や企業、消費者層では引き続き好調な状態が続いています。

このような二極化は、しばしば「K字型経済(K-shaped economy)」と表現されます。つまり、一部の企業は成長軌道に乗る一方で、そうでない企業はますます厳しい状況に追い込まれているということです。

M&Aを通じて米国進出を検討している日本企業、あるいは既に米国子会社を運営している日本本社にとって、ここで重要な経営課題が生まれます。

我々はK字のどちら側にいるのか・・・?

米国市場は一方向には動いていない

米国市場は単一で均一なマーケットではありません。業界、地域、顧客層、労働市場、資本構造によって状況は大きく異なります。

ある企業は、強い市場ニーズや値上げできる力に加え、テクノロジーの活用、サプライチェーンの米国内回帰、そして人口増加などの追い風を受けています。一方で、利益率低下、顧客基盤の弱体化、人材流出、在庫問題、運営コスト上昇などに苦しむ企業もあります。

日本企業にとって重要なのは、表面的な経済指標だけでは十分ではないということです。GDP成長率や一般的なニュースだけでは、買収対象企業、米国子会社、顧客基盤、サプライヤーネットワークの実態は見えてきません。 マネジメントは、より深く実態を分析する必要があります。

米国M&Aへの影響

K字型経済では、M&Aの機会が増える一方で、案件の複雑性も高まります。 一部の米国企業は、資本支援、事業運営支援、事業承継、あるいは大きなプラットフォームへのアクセスを求めて、戦略的パートナーを探しています。これは長期視点を持つ日本企業にとって魅力的なチャンスとなり得ます。

しかし、買い手側には慎重な判断が求められます。過去の財務実績が、将来の業績を正確に反映しているとは限りません。買収対象企業が一時的な需要増加に支えられていた可能性もありますし、人材やシステムへの投資不足、必要な価格改定の先送りなどが隠れている場合もあります。表面的には利益が出ているように見えても、買収後に多額の追加投資が必要になるケースもあります。

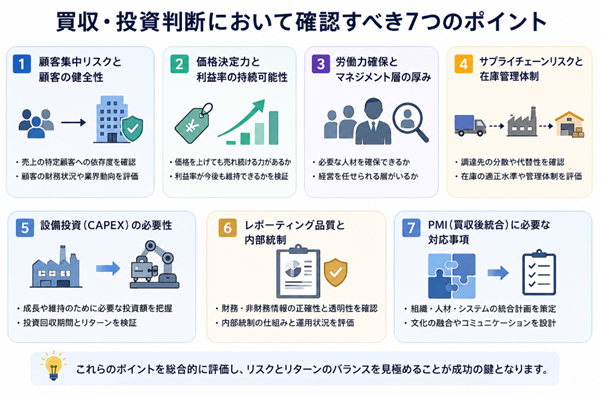

そのため、日本企業は財務諸表だけでなく、以下のような事業基盤そのものを評価する必要があります。

現在の環境では、デューデリジェンスは単なるEBITDA、過去の数値確認作業では不十分です。対象企業が持続的成長を実現できるのか、それとも買収後に追加投資や事業再構築が必要なのかを見極める必要があります。

既存の米国子会社も再評価が必要

同じ問題は、既に存在する米国子会社にも当てはまります。

多くの米国子会社は、現在とは異なる経済環境下で設立・拡大されました。そのコスト構造、レポーティング体制、在庫管理、ガバナンスモデル、経営体制が、現在の市場環境に適応できていない可能性があります。

日本本社は次のような問いを自らになげかける必要があります。

K字型経済では、「平均値」は誤解を招くことがあります。売上全体は安定して見えても、特定顧客、地域、製品ラインが悪化している可能性があるためです。より詳細なレポーティングと、日本本社と米国マネジメントとのコミュニケーションが不可欠です。

マネジメントは現実と正面から向き合う必要がある

現在の環境は、単なる危機としてではなく、「経営力が試される局面」と捉えるべきです。 優れたマネジメントは、金利低下や市場回復を待つだけではありません。この期間を利用して、可視化を進め、内部統制を強化し、戦略を見直し、選択的成長に備えます。

日本企業は、以下の対応を検討すべきです。

まず、一時的な景気要因と、構造的な事業課題を切り分けること。短期的な業績悪化が必ずしも事業破綻を意味するわけではありませんが、一時的な成長が継続するとも限りません。

次に、投資判断前にダウンサイドシナリオを準備すること。ベースケース予測だけでは不十分です。売上減少、利益率悪化、売掛金回収遅延、追加運転資本需要などが発生した場合の影響を理解しておく必要があります。

さらに、日本本社と米国経営陣のコミュニケーション改善も重要です。月次決算報告だけでは足りません。タイムリーなKPI、明確な説明、リスクに関する率直な議論が必要です。

また、M&Aは単なる成長手段ではなく、戦略的ツールとして活用すべきです。顧客基盤獲得、生産能力強化、技術取得、マネジメント層人材確保、サプライチェーン管理など、明確な目的が必要です。

最後に、PMI(買収後統合)は契約締結前から計画すべきです。現在の市場環境では、クロージング後を待たずにシナジーを実現することが求められています。レポーティング、システム、価格戦略、購買、在庫、ガバナンス、インセンティブ制度など、どのような変更が必要になるのかを事前に理解しておく必要があります。

Premier Kaikeiの役割

Premier Kaikeiは、米国で事業運営・投資を行う日本企業を支援する日米会計・税務・アドバイザリーファームです。M&Aデューデリジェンス、税務・財務アドバイザリー、PMI支援、内部統制アドバイザリー、会計支援など、米国事業運営に必要なサービスを提供しています。

当社のプロフェッショナルは、日米両国で20年以上の実務経験を有しています。そのため、会計・税務・財務といった技術面だけでなく、クロスボーダー投資成功を左右する「人」の側面も深く理解しています。

日米ビジネスに必要なのは、単なる翻訳ではありません。異なる経営スタイル、コミュニケーション文化、意思決定プロセス、ガバナンス、さらには社会・政治的背景への理解が必要です。

日本本社はグループガバナンス、長期戦略、承認プロセス、リスク管理を重視する傾向があります。一方、米国現地経営陣はスピード、競争力、人材、キャッシュフロー、実務遂行を重視する傾向があります。どちらも正しい視点です。重要なのは、誤解が経営をする上で問題になる前に両者を整合させることです。 Premier Kaikeiは、その橋渡しを支援します。

最後に

米国市場は、依然として日本企業にとって魅力的で重要なマーケットです。しかし、現在のK字型経済においては、案件を見極めながら慎重に投資を進める姿勢が求められます。

米国M&Aを検討する企業にとっては、対象企業の実力に加え、顧客基盤の安定性や買収後に必要となる追加投資まで含めて、慎重に見極めることが重要です。

米国子会社を持つ日本企業にとっては、レポーティング強化、戦略再評価、現地経営陣とのコミュニケーション改善を進めるべきタイミングです。

今後成長を実現するのは、市場の回復をただ待つ企業ではなく、米国経済の変化を正しく読み取り、データに基づく意思決定を通じて次の成長機会に備える企業です。

※本ニュースレターは一般的な情報提供を目的としており、特定の税務・投資アドバイスを行うものではありません。個別の判断については、401(k)プランの専門家または税務アドバイザーへご相談ください。

This article is intended as general information only and does not constitute professional advice. Using this document or any other material provided by Premier Kaikei LLP, Premier does not create a professional-client relationship. All information should be independently verified before being relied on or acted upon. Please speak to an experienced professional for case-specific questions.