2026年6月

イラン情勢と原油高が米国子会社に与える影響 ― 日本企業が今注意すべきポイント

最近のイランを巡る軍事的緊張やホルムズ海峡をめぐる不安定な状況は、中東情勢が単なる「遠い国のニュース」では済まされないことを、改めて企業に突きつけています。特に原油価格の上昇は、日本企業の米国子会社にとって、輸送コストや在庫管理、販売価格、運転資金の確保、さらには日本本社への業績報告にまで、短期間で影響を及ぼす可能性があります。

原油市場は、米国とイランの軍事的緊張、船舶リスク、供給不安などを背景に、引き続き大きく変動しています。ロイターによれば、最近も米国とイランの戦闘激化を受けて原油価格が急騰しました。米国エネルギー情報局(EIA)は、Brent原油価格(※1)が2026年第2四半期に1バレルあたり約115ドルでピークを迎え、その後は徐々に下落すると予測しています。また、2026年の米国のガソリン・ディーゼル価格も高止まりする見通しです。1月上旬に1バレル60ドルだった価格が、115ドルまで上昇した場合、上昇率は約92%です。つまり、半年ほどでほぼ2倍近い水準まで上昇したことになります。

※1: Brent原油価格(ブレント原油価格)とは、ヨーロッパや中東・アフリカ向け取引の基準となる国際的な原油価格指標の一つで、世界の原油価格動向を示す代表的なベンチマークとして広く使われています。

日本企業にとっては、この問題はより重要です。日本は依然としてエネルギー輸入への依存度が高く、ロイターによれば、日本の原油輸入の約95%が中東依存であり、その多くが通常ホルムズ海峡を通過しています。そのため、日本本社を持つ米国子会社にとって、検討すべき実務的な論点は単に「原油価格は上がるのか?」という問いではありません。より適切な問いは次のようになります。

“原油価格の上昇は、当社米国拠点のコスト構造、販売価格、在庫水準、キャッシュフロー、日本本社への報告にどのような影響を与えるか”です。

その点について、本記事では以下のような流れで整理していきます。

米国経済と日本経済への影響

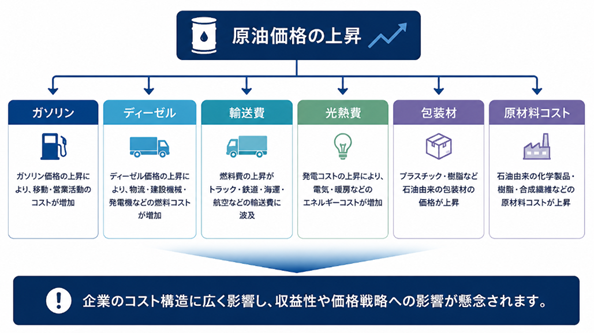

米国では、原油価格の上昇はガソリン・ディーゼル・輸送費・光熱費・包装材・原材料コストの上昇につながる可能性があります。これらは消費支出を圧迫し、物流コストを引き上げ、インフレ抑制をより難しくします。

Federal Reserve Bank of Dallasは、ホルムズ海峡が年の4分の1である約3カ月閉鎖された場合、2026年のヘッドラインインフレ率(第4四半期ベース)が0.6ポイント程度押し上げられる可能性があると試算しています。0.6ポイントの上昇は、ガソリン・食品・日用品など幅広い生活コストの上昇につながり、企業にとっても仕入価格や輸送費の追加負担を意味します。

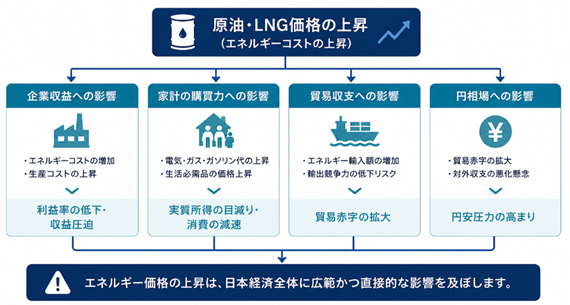

日本にとっては、エネルギー輸入依存度が高いため、影響はより直接的です。原油やLNG価格(※2)の上昇は、企業収益、家計の購買力、貿易収支、円相場に圧力をかける可能性があります。

その結果、日本本社は海外子会社、特に米国子会社の業績、資金需要、リスク状況をこれまで以上に注視することが想定されます。日本企業にとって米国市場が依然として魅力的であることに変わりはありません。ただ、今後の事業計画や投資計画では、物流コストの上昇、リードタイムの長期化、運転資金需要の増加、需要動向の変化などを織り込んだ見直しが必要です。

※NG価格とは、液化天然ガス(Liquefied Natural Gas)の取引価格を指します。

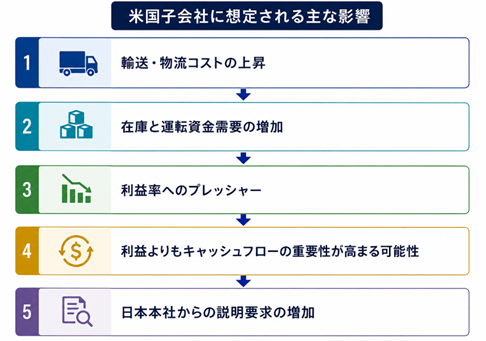

米国子会社に想定される主な影響

多くの日本企業の米国子会社は、販売拠点、製造拠点、物流ハブ、営業所、サービス会社などとして機能しています。自社で原油を購入していなくても、原油価格上昇はさまざまな形で業務に影響します。

- 輸送・物流コストの上昇

ディーゼル価格の上昇、海上運賃、燃油サーチャージ、航空貨物、国内トラック輸送、ポートチャージ、3PL費用などが増加し、粗利益率を圧迫する可能性があります。特に、日本やアジアから製品を輸入し、米国内で広く販売している子会社にとっては影響が大きくなります。 - 在庫と運転資金需要の増加

航路の混乱やリードタイムの長期化が懸念される場合、子会社では供給不足に備えて在庫を通常より多めに確保する動きが想定されます。これは供給や売上維持に有効である一方、在庫負担の増加によって資金繰りへの負担が大きくなるほか、倉庫コストの増加、さらには滞留在庫や陳腐化リスクの高まりにつながる可能性があります。 - 利益率へのプレッシャー

多くの米国子会社は、日本本社が定めた価格ポリシーや取引条件のもとで事業運営を行っています。そのため、燃料費、輸送費、光熱費、原材料価格などのコスト上昇に対して販売価格の改定が追いつかない場合、売上数量を維持していても、米国子会社の利益率や営業利益が圧迫される可能性があります。また、収益確保へのプレッシャーが強まる局面では、過度な値引き、在庫評価の操作、不適切な売上計上など、内部統制や不正リスクが高まる可能性にも注意が必要です。 - 利益よりもキャッシュフローの重要性が高まる可能性

会計上は引き続き黒字を維持していても、在庫積み増し、前渡し金やデポジットの増加、売掛金の回収遅延、対本社・対グループ会社債務の増加などにより、実際に使える現金が不足し、資金繰りが厳しくなる可能性があります。そのため、資金管理・借入枠の確保・本社からの資金支援など、現金面での対応がより重要になります。 - 日本本社からの説明要求の増加

日本本社は、なぜ予算差異が拡大しているのか、マージンの低下は一時的なのか構造的なものなのか、価格改定や追加の資金手当、サプライチェーン再構築が必要なのか、といった点について、米国子会社に対し、より明確な説明や分析を求められる可能性があります。

見直すべき主なオペレーション領域

日本企業の米国子会社は、以下のような領域をあらかじめ整理・検討しておくことが望まれます。

- 輸送・物流コストの明細化

まず、輸送・物流関連コストをカテゴリ別に切り分けることが重要です。例えば、

・輸入輸送費/Inbound freight

・出荷輸送費/Outbound freight

・燃油サーチャージ/Fuel surcharges

・倉庫費用/Warehousing

・緊急便・エクスプレス出荷/Expedited shipping

・3PLへの委託費用/Third-party logistics fees

などに分類します。インバウンド輸送費は仕入原価・粗利益に直結し、アウトバウンド輸送費はCustomer Profitabilityや販売費としての位置づけが重要になります。 - 顧客契約条件の再確認

顧客との契約書や販売条件を見直し、以下のような条項の有無・内容を確認します。

・燃油サーチャージや物流サーチャージ(Fuel / Logistics Surcharges)を設定できるか

・価格スライド条項・エスカレーション条項(Price Adjustment / Escalation Clauses)が契約に含まれているか

・最小発注数量(MOQ: Minimum Order Quantity)やロットサイズ条件の柔軟性があるか

・納入条件(Incoterms / Delivery Terms)を見直す余地があるか

特に、日本本社の承認が必要な価格や条件変更については、事前に選択肢や影響額を整理しておくと、本社との協議がスムーズになります。 - 在庫水準と運転資金の点検

Safety Stockの積み増しが必要な局面であっても、その在庫増加が戦略的な備蓄なのか、あるいはただ不安だから積み増している過剰在庫なのかを見極めることが重要です。そのため、以下のような観点から継続的にモニタリングを行うことが求められます。

・在庫水準(Inventory Levels)や在庫回転日数(DIO)の推移

・在庫エイジング(Inventory Aging)や滞留・低回転品目の状況

・倉庫キャパシティおよび保管コストへの影響

・製品別・顧客別の採算性(Product / Customer Profitability)と在庫負担を含めた利益分析 - 仕入先・サプライチェーン構成の見直し

状況によっては、代替サプライヤーの検討、国内調達への切り替え、新たな物流業者の活用などが必要になるかもしれません。これらはオペレーション上は有効な対応策になり得ますが、同時に以下のような会計・税務上の影響も生じ得ます。

・新たな在庫拠点・倉庫の追加

・新州での従業員配置や3PL利用による事業拠点の拡大

・州税(売上税・所得税など)の課税関係やネクサスの変化

このため、サプライチェーン再構築の検討時には、経理・税務・法務の観点もあわせて確認することが重要です。

次のステップ・チェックリスト

日本企業の米国子会社として、実務的には次のような対応が検討されます。

1.コスト分析(Cost Analysis)

☐ 輸送費、燃料費、倉庫費用、物流関連コストを分析

☐ ベンダー別分析

☐ 輸送ルート別分析

☐ 顧客別分析

☐ 商品ライン別分析

2.予算・CFモデル更新(Budget & Cash Flow Update)

☐ 原油・燃料価格上昇シナリオを反映

☐ リードタイム長期化シナリオを反映

☐ 予算更新

☐ Forecast更新

☐ キャッシュフローモデル更新

- 契約条件の再確認(Contract Review)

☐ 価格改定条項の確認

☐ 燃油サーチャージ条項の確認

☐ 納入条件(Incoterms / Delivery Terms)の見直し余地確認

- 在庫・運転資金管理

☐ 在庫水準の分析

☐ Obsolete Inventoryの分析

☐ 運転資金ニーズの分析

☐ 在庫方針の見直し

☐ 調達条件の見直し

- 本社向け報告パッケージ(HQ Reporting Package)

☐ 米国事業への影響整理

☐ 利益・コストへの影響額の見える化

☐ 対応策・アクション整理

☐ モニタリング指標の準備

まとめ

原油価格の上昇とホルムズ海峡をめぐる不安定な状況は、日本企業の米国子会社に対して輸送費・在庫・利益率・運転資金・本社報告といった複数の面で影響を与える可能性があります。これらの論点を早めに整理・分析し、必要な対策と情報開示を準備しておく企業は、収益性を守り、キャッシュを確保し、日本本社とのコミュニケーションもより円滑に進めることができるでしょう。

※本ニュースレターは一般的な情報提供を目的としており、特定の税務・投資アドバイスを行うものではありません。個別の判断については、401(k)プランの専門家または税務アドバイザーへご相談ください。

This article is intended as general information only and does not constitute professional advice. Using this document or any other material provided by Premier Kaikei LLP, Premier does not create a professional-client relationship. All information should be independently verified before being relied on or acted upon. Please speak to an experienced professional for case-specific questions.