2022年9月

新リース会計の適用―実務の現場から

非上場企業においては今年から新リース会計基準(ASC842)が適用され、多くの在米日系企業の皆様におかれましても、適用作業の完了、あるいは、終盤をお迎えのことと思います。私どもも、多くのクライアント様の適用のサポートをいたしました。今回は、借手における導入実務の現場で、ポイントとなった論点のうち主なものを整理してみました。

旧基準からの変更点は?

- ファイナンスリースかオペレーティングリースかという区分においては大きな変更はない。

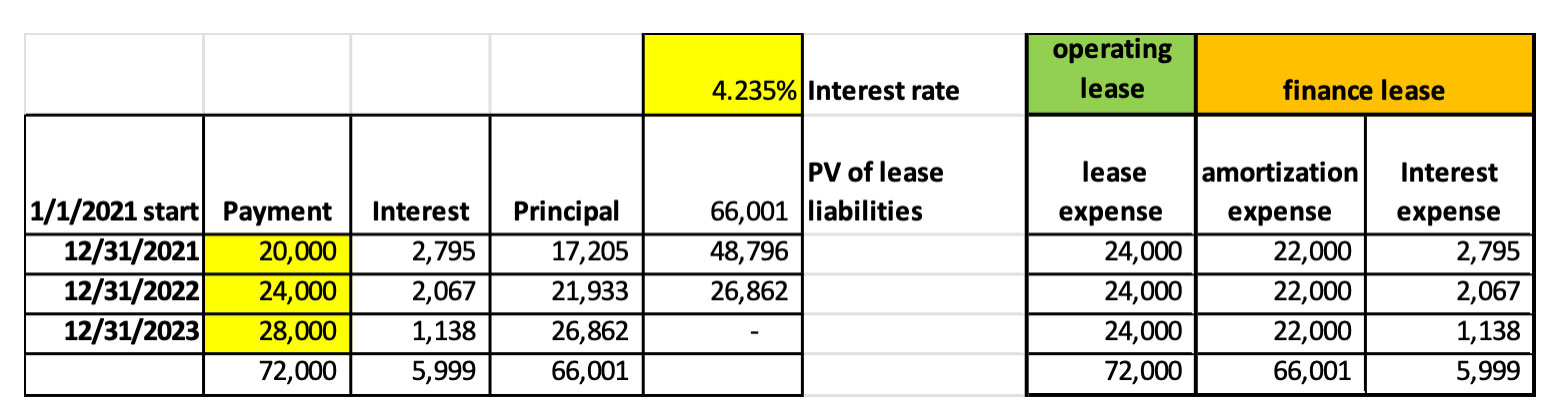

ファイナンスリースにおいて、認識した資産を減価償却によって費用化(多くの会社が定額法を採用)するとともに、リース負債はリース料の支払い(リース負債の元本の返済と利息の支払い)とともに、元本が減っていくため、計上される支払利息は期間の経過とともに減少していく。したがって、費用の発生金額も、期間の経過とともに減少していく。この点においての変更はない。 - オペレーティングリースにおいては、従来は発生の都度費用処理するのみで、貸借対照表へのリース資産やリース負債の計上はなかった。しかし、新リース基準においては、ファイナンスリースと同様、リース料総額の現在価値を計算し、リース負債に計上するとともに、一定の調整(下記参照)を行ったうえで、リース使用権資産(Right of use asset)を資産計上する。ここが最も大きな変更点。

- ただし、「短期リース(リース期間が1年以下)」の場合は、発生の都度費用処理を選択することができる。

ファイナンスリースとオペレーティングリースの違いの設例

リース負債の計算にあたって、「リース料」に含めるべきものは?

- Common Area Feeなどリースではないもの(非リース構成の要素)を除外。金額が明示されていない場合は、按分の上除外。ただし、按分が難しい場合などは、簡便法として、すべてをリース構成要素と考えることができる。

- 純粋なリース料以外に、「借手に支払われるインセンティブ」を控除し、リース開始日現在の消費者物価指数などの指標や率に依存している変動リース料や、合理的に行使が見込まれる購入オプションの行使価格等を加える。

リース負債の計算にあたって、「期間」をどのように考えるか?

- リース開始日(Commencement date)からリース終了日(解約不能期間に延長オプションを考慮)までを「期間」とする。

リース負債の計算にあたって、「割引率」をどのように考えるか?

リース開始日における

- 「リースの割引率」(リース会社が利用している割引率)or

- 「追加の借入利子率」(同額、同期間、借入を行った場合の利率)or

- 非上場企業の場合、「リスクフリーレート」

なお、リース会計導入時に、上記2と3において、①いつ現在の、②何年物のレートを使うかという点においては、①新基準でのレポーティングの初日現在の率で、②リース期間全体の期間か、新基準適用時の残存リース期間のいずれかを利用する。

使用権資産(Right of use asset)はどのように計算される?

- (リース債務)+(借手の初期直接コスト)+(前払リース料)-(受領したインセンティブ)

- リース会計適用時に残高として残っていたDeferred rent等もRight of use assetで調整を行う。

IFRSとUSGAAPの違いは?

- IFRSはすべてのリースがUSGAAPでいうところのファイナンスリースとして扱われ、オペレーティングリースはない。

- したがって、USGAAPでオペレーティングリースとされているものも、IFRSではファイナンスリースとなるため、親会社がIFRSを適用している場合には、何らかの調整が必要。

Japan GAAPにおけるリース会計は?

- 2022年9月に公表されたASBJ「現在開発中の会計基準に関する今後の計画」の改訂によると、「借手のすべての資産・負債を認識する基準開発に着手することを決定」とアナウンスされている。日本においても、USGAAPやIFRSに準じた新リース会計基準の導入が検討されているものの、現状は大きな差がある。

- 日本の親会社でJapan GAAPに基づいて連結財務諸表を作成するにあたり、USGAAPで作成された在外子会社の財務諸表を、会計基準の相違に関わらず、一部の重要な論点(のれんの償却等)を除いてはそのまま連結することを認めているケース(実務対応報告第18号の例外規定)においては、リース会計は当該重要な論点に含まれていないことから、USGAAPのまま連結が可能。

- ただし、実務対応報告第18号の原則規定を適用し、会計方針の統一が必要とされている場合は、新リース会計基準について、親会社側で何らかの修正が必要。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。