2022年10月

M&Aにおける財務デューデリジェンスの留意点と、会社価値評価の特徴

今世紀始まって以来の円安水準の為替相場も相まって、日本企業における米国企業の買収は、一部を除いて、勢いに弱さを感じます。一方で、コロナ禍前の買収案件が数年の時を経て、買収時の見立てが結果として合理的だったのか、結果が少しずつ見える状況にもあります。今回は、M&Aにおいて実施する財務デューデリジェンスや、会社価値評価について、その限界と留意点を整理してみました。

財務デューデリジェンスとは?

- 買収対象会社を、財務の視点で詳細に調査を行うことであり、調査項目は買い手の要望に応じて異なるが、主に正常収益力、ネットデット、運転資本、設備投資、時価純資産等が論点となる。

財務デューデリジェンス情報利用における留意点

- 財務諸表に一定の保証を与える会計監査とは異なり、財務デューデリジェンスは、財務内容に関する「分析・調査」を行い、それを踏まえて様々なアドバイス等を与えるものであるが、会計監査のような保証を与えるものではない。情報の正確性、実在性、網羅性などは、売り手の表明保証に依存する。

- 財務デューデリジェンスは、経営者による投資意思決定のプロセスを一部サポートするものであり、デューデリジェンスを行ったコンサルタントは、受託者として経営者に対してのみ責任を負うものである。したがって、財務デューデリジェンスにおける一義的な責任者は経営者自身であり、経営者には、デューデリジェンスにおける調査結果の正確性、十分性について、自己の責任において十分に吟味することが求められる。

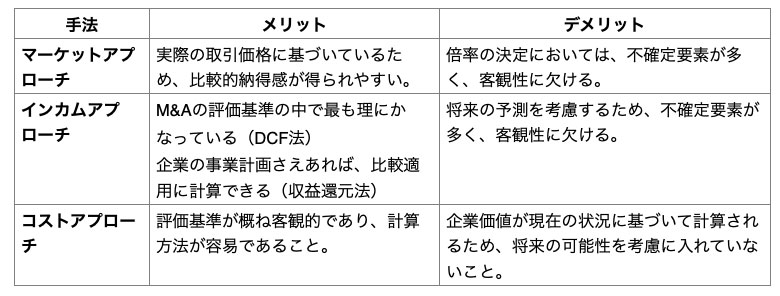

企業価値評価の手法とそれぞれの特徴

- マーケットアプローチ

マーケットが決めた企業価値に基づいて企業価値を評価するものであり、主に下記の3つが用いられる。

市場株価法 公開企業の株価を株式価値とする方法。直近の株価だけではなく、過去3か月程度の株価平均を評価基準に取り入れることが多い。

類似会社比準法 対象会社と類似した上場企業を選定し、それぞれの財政状態を比較する

類似取引比較法 M&Aの類似した取引事例を抽出し、それぞれの財政状態を比較する - インカムアプローチ

将来見込まれる収益を予測して、現在の企業価値を評価するもので、主に下記の2つが用いられる。

DCF法 将来獲得すると見込まれるキャッシュフローを現在価値に割り引いて、企業価値を算定する方法

収益還元法 将来の適正利益を資本還元して企業価値を算定する方法 - コストアプローチ

現在の企業の純資産をもとに、現在の企業価値を評価するもので、主に下記の2つが用いられる。

時価純資産法 企業の貸借対照表の資産負債を時価評価しなおして、企業価値を算定する方法

時価簿価純資産額法 企業の貸借対照表の資産負債を簿価をベースに、時価評価等を含む重要な調整事項を加味して、企業価値を算定する方法

企業価値評価の各手法のメリット、デメリット

企業価値評価における留意点

- 企業の価値評価は、いずれの方法を採用するにしても、不確定要素が多い、または、考慮がなされない要素が残るなどの問題点が残る。

- いたずらに、楽観的な、または、悲観的な評価になっていないか、各種デューデリジェンスで得た情報をもとに、客観的にターゲット企業のビジネスを理解するとともに、公平で、中立な眼をもって、評価を俯瞰することが重要である。

このレターでは、読者がなるべく理解をしやすいよう、枝葉末節にとらわれず、一般論を記載するよう心がけています。個別の内容については、プレミア会計の各担当者にお問い合わせください。