2026年6月

米国コスト上昇と景気不透明感の中で、日系米国子会社が押さえておきたいポイント

アメリカは今も日系企業にとって最重要マーケットの一つです。すでに多くの日系企業が、現地子会社、支店、営業所、工場、物流会社、サービス会社、M&Aのプラットフォームなど、さまざまな形で米国ビジネスを展開しています。

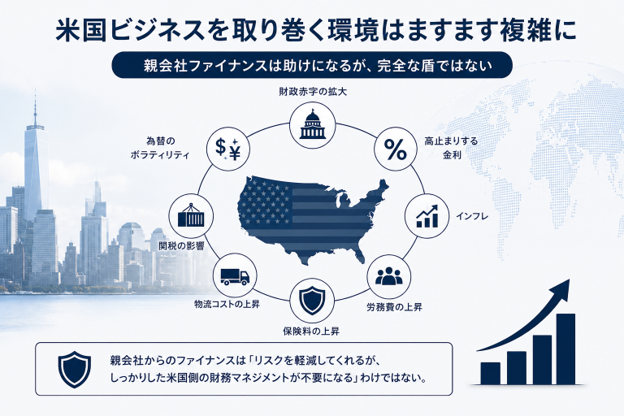

一方で、ビジネスチャンスは大きいものの、米国を取り巻く環境は確実に複雑になってきています。米国政府の巨額な財政赤字、高止まりする金利、インフレ、労務費の上昇、保険料、物流コスト、関税、為替のボラティリティなど、どれもが業績に影響を与えかねない要因です。

多くの日系米国子会社の場合、現地の銀行借入ではなく、日本の親会社からの貸付で資金調達しているため、「米国金利上昇=即コスト増」にはならないケースも少なくありません。とはいえ、親会社ファイナンスがあるからといって、マクロ環境のリスクから完全に守られているわけではありません。現地ビジネスはあくまで「米国のコスト環境」の中で動いており、そのコストは利益率、キャッシュフロー、監査リスク、税務コンプライアンス、日本本社への報告にダイレクトに響いてきます。

本当に問うべきなのは、単に 「借入コストはいくらか?」 だけではありません。むしろ大事なのは、 「米国事業はマージンを維持し、運転資金を管理し、キャッシュフローを生み出し、日本本社にタイムリーかつ正確な情報を出せているか?」 という点です。

親会社ファイナンスは助けになるが、「完全な盾」ではない。

多くの日系米国子会社は、日本の親会社からの貸付で資金供給を受けています。これは、現地の銀行借入や資本市場への依存を抑えられるという意味で、確かにメリットがあります。とはいえ、現地オペレーションが直面するプレッシャーは、別物として存在します。給与や福利厚生、家賃、輸送費、保険料、水道光熱費、倉庫費用、専門家報酬、コンプライアンス関連コスト、IT・システム関連費用などは、じわじわと増加しがちです。関税やサプライチェーンの混乱は粗利を圧迫し、顧客需要も変動します。さらに、為替の動きによって、日本円ベースで見たときのパフォーマンス評価も変わってきます。

つまり、日本からのファイナンスは「ある種のリスク」を軽減してくれますが、「しっかりした米国側の財務マネジメントが不要になる」という話ではありません。

なぜ「タイムリーなモニタリング」が重要なのか

環境が安定しているときは、月次決算と年次の税務対応に頼った運営でも、なんとか回ってしまうかもしれません。ただし、不確実性が高まっている局面では、それだけでは足りないことが多くなります。

日系米国子会社は、通年を通じてパフォーマンスをウォッチしていく必要があります。売上が伸びているように見えても、実は運賃、関税、仕入コスト、値引きなどの影響で粗利率が悪化しているかもしれません。PL上は黒字でも、在庫購入、入金遅延、設備投資などの影響で、キャッシュは厳しくなっているケースもあります。ドルベースでは問題なく見えても、日本円に換算すると日本本社からの見え方が変わることもあります。

こうした問題は、「手遅れになる前」に早期に把握し、分かりやすく整理し、日本本社に説明しておくことが大切です。

チェックしたい主なポイント

日系企業の米国ビジネスでは、以下のようなポイントを定期的に見直すことが重要です。

まず、売上トレンドです。顧客別、商品別、チャネル別、地域別、事業ライン別などで分析し、どこで伸びていて、どこにリスクがあるかを把握しておきたいところです。特に「顧客集中」は要注意で、少数の大口顧客が売上の大半を占めている場合、納期遅延、価格交渉、与信問題、需要減少など、一つの変化が事業全体に与えるインパクトが大きくなります。

次に、粗利率のモニタリングです。粗利が動く原因が、仕入コストなのか、運賃なのか、関税なのか、現場の人件費や外注費なのか、値引きなのか、商品ミックスの変化なのか、といった要因を把握しておく必要があります。

運転資金も、非常に重要なテーマです。現預金残高、売掛金の年齢表(エイジング)、在庫水準、買掛金の支払タイミング、親会社からの借入残高、今後必要となる資金量などを継続的にモニタリングし、日本本社が「突然のキャッシュ要請」に驚かないようにしておくことが望ましいです。

特に需要が読みにくいときやリードタイムが長くなっているときは、在庫にいっそう注意が必要です。滞留在庫や終売した製品、関税・運賃を含めた在庫コスト、購買判断は、利益やキャッシュフローだけでなく、監査上の調整や税務プランニングにも影響します。

売掛金も、定期的なレビューが欠かせません。成長が鈍化している局面やコストが上がっている局面では、顧客の支払サイトがじわっと長くなることもあります。回収リスクの評価を年末まで放置するのは避けたいところです。

さらに、グループ内取引(インターカンパニー取引)は、適切な契約・ドキュメント整備と定期的な残高照合が必要です。親会社からの貸付、商品の仕入れ、サービスフィー、マネジメントフィー、ロイヤルティ、経費の按分・立替精算などは、タイムリーに管理しておかないと、会計・税務・移転価格・監査の面で問題を引き起こしかねません。

実務的なモニタリングカレンダー

「分かってはいるけれど、何から手をつければいいか分からない」という場合、シンプルな“管理カレンダー”を作って運用するのがおすすめです。

月次では、決算を期日どおりに締め、銀行口座を照合し、売上と粗利をチェックし、予算との差異を分析します。同時に、売掛金と在庫の動きを確認し、給与やベンダーへの支払をレビューし、インターカンパニー残高を照合し、キャッシュフローの見通しをアップデートし、日本本社向けのレポーティングパッケージを提出します。

四半期ごとでは、通期見通しを更新し、運転資金の需要を見直し、予定納税や推定税額を検討し、移転価格の前提をチェックし、親会社からの借入残高と利息の状況を確認し、マージンのトレンドを分析し、内部統制や業務プロセス上の課題を洗い出します。

期末前では、在庫評価引当、売掛金の貸倒引当、未払費用、ボーナス引当、固定資産、リース、インターカンパニー残高、関連当事者取引、1099の発行対象、海外への支払、申告に必要な税務データ、監査用の資料、親会社連結用の情報などを総点検しておきたいところです。

こうしたタイミングでは、税務や会計だけでなく、内部統制やコンプライアンスまで踏まえた整理が求められます。

まとめ

アメリカ市場は依然として、日系企業にとって魅力的で重要なマーケットであることに変わりはありません。米国の債務拡大、高金利、インフレ、関税、為替のボラティリティといった要因があるからといって、「米国ビジネスから距離を置くべきだ」という話ではありません。

ただし、こうした環境だからこそ、タイムリーなマネジメントの重要性は確実に高まっています。

多くの日系米国子会社にとって、親会社ファイナンスは、たしかに「米国金利の上昇」というダイレクトな負担を和らげてくれます。しかし、それでもなお、米国でのオペレーションコスト、運転資金ニーズ、顧客需要、税務コンプライアンス、監査リスク、日本本社からのレポーティングへの期待といった要素から、完全に切り離されることはありません。

必要なのは、「より強い財務規律」を持つことです。具体的には、タイムリーな月次決算、精度の高いレポーティング、キャッシュフローの予測、運転資金のモニタリング、インターカンパニーのドキュメンテーション、税務プランニング、そして米国現地マネジメントと日本本社の間のクリアなコミュニケーションです。

こうした取り組みを積み重ねることで、不透明な環境の中でも、日系米国ビジネスの足腰をしっかりと固めていくことができるはずです。

※本ニュースレターは一般的な情報提供を目的としており、特定の税務・投資アドバイスを行うものではありません。個別の判断については、401(k)プランの専門家または税務アドバイザーへご相談ください。

This article is intended as general information only and does not constitute professional advice. Using this document or any other material provided by Premier Kaikei LLP, Premier does not create a professional-client relationship. All information should be independently verified before being relied on or acted upon. Please speak to an experienced professional for case-specific questions.