2026年7月

M&Aにおける運転資本(Working Capital)の重要性

M&A(企業買収・売却)の話になると、多くの人がまず注目するのは「買収価格」です。例えば、売主が「会社の価値は2,000万ドルです」と説明を受ければ、「M&Aの成立時 (クロージング時) に2,000万ドルを受け取れる」と考えるのが自然かもしれません。

しかし、実際のM&A取引では、最終的な受取金額が運転資本(Working Capital)によって増減することがあります。特にM&Aの経験が少ない売主や買主にとっては、後になって予想外の調整が発生し、驚くことも少なくないのです。

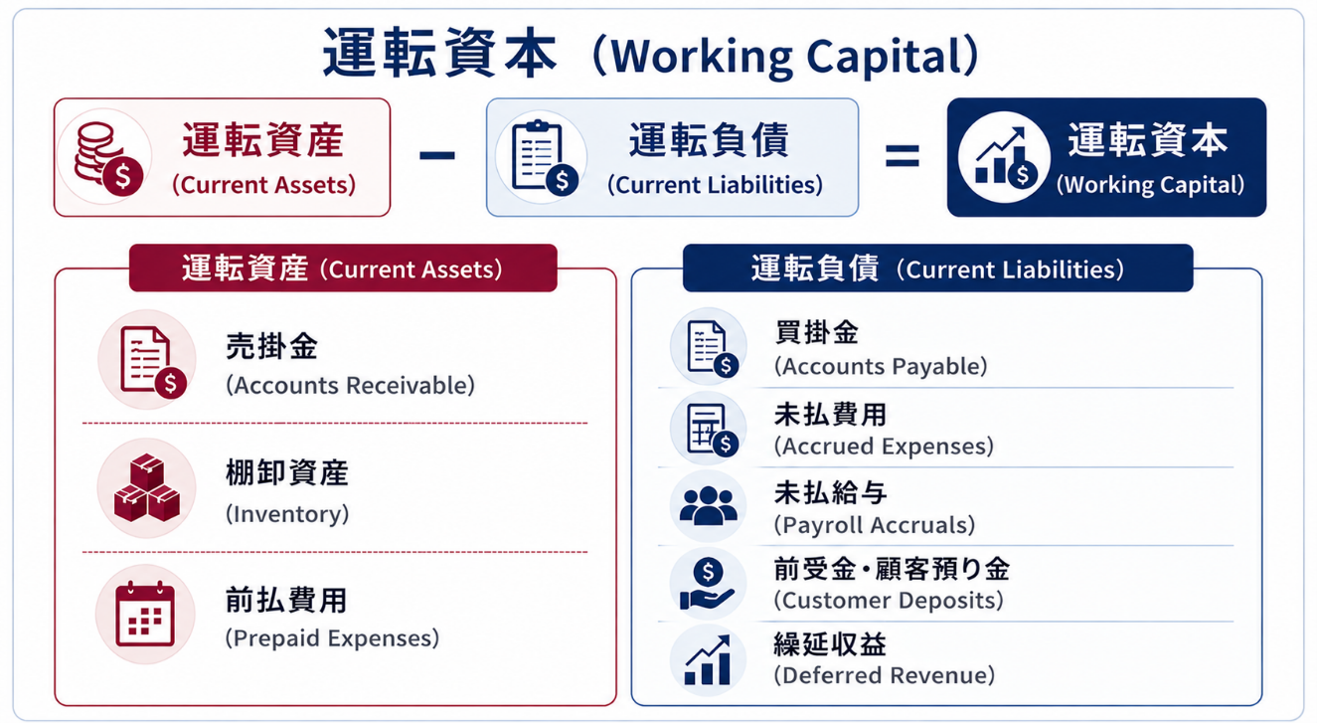

運転資本(Working Capital)とは?

運転資本とは、企業の事業運営に必要な資金を指します。一般的な考え方と、具体的な計算方法は以下の通りです。

簡単に言えば、運転資本は次の問いに答えるための指標です。

「買収後も事業を通常通り継続するために必要な資産が、十分に残されているか?」

買主としては、会社を買収した直後に「仕入先への支払い資金が足りない」「受注対応に必要な在庫が不足している」といった状況は避けたいと考えます。

Cash-Free, Debt-Freeとは?

米国のM&Aでは、「Cash-Free, Debt-Free(現預金なし・有利子負債なし)」という条件で取引が行われることが一般的です。この表現は誤解されやすいのですが、通常は「余剰現金は売主が受け取る / 有利子負債はクロージング時に返済する」といった意味で使われます。ただし、これは売主がクロージング前に会社からあらゆる資産を引き出してよいという意味ではありません。買主は、会社が通常の事業運営を継続できる水準の運転資本を維持した状態で引き渡されることを期待しています。

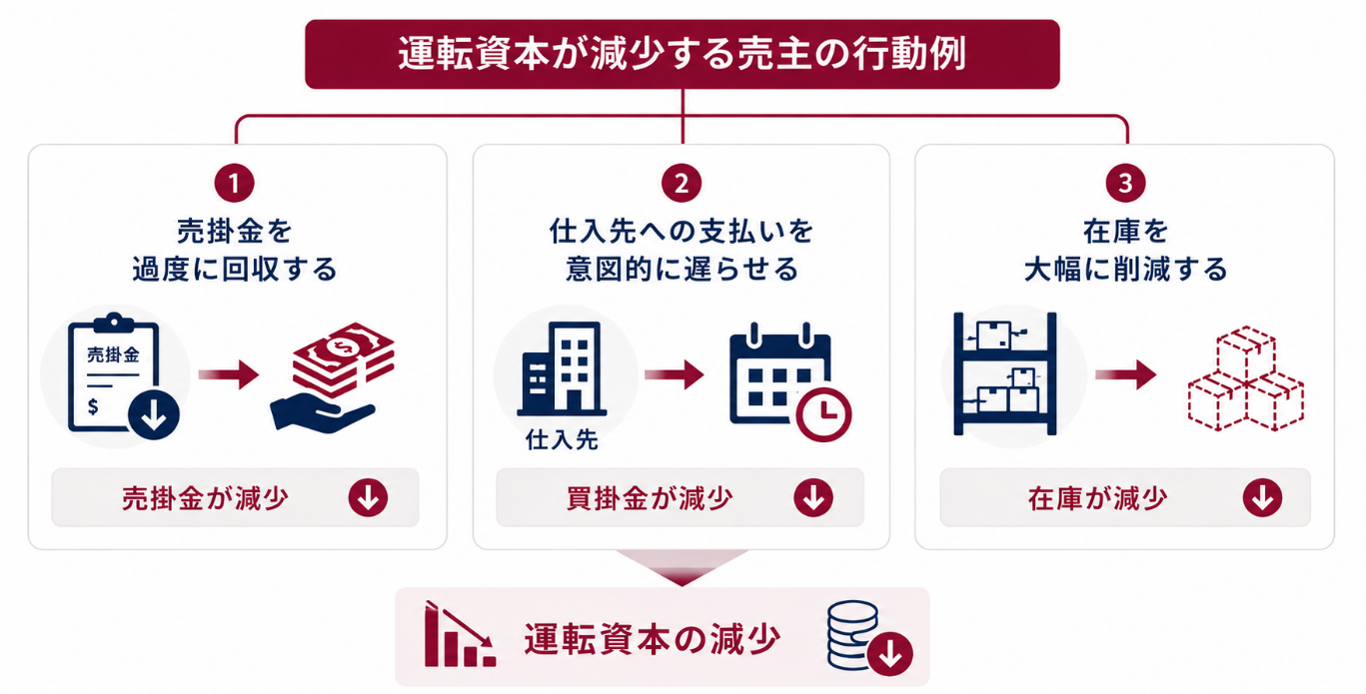

例えば、売主がクロージング前に以下のような対応を行うと、運転資本の不足に繋がります。

結果として会社の運転資本が不足していれば、買主は「事業運営のために追加資金が必要になるので、その分購入価格を調整したい」と主張する可能性があります。逆に、想定以上の運転資本が残されている場合には、売主に対して購入価格が上方修正されるケースもあります。つまり、運転資本は最終的な売買価格を上下どちらにも動かし得る要素なのです。

なぜ運転資本が重要なのか

運転資本調整の目的は、売主に不利益を与えることではありません。あくまで、会社が通常の事業運営を可能な状態で引き継がれることを確保するための仕組みです。

しかし、この点について十分な理解や事前確認がない場合、売主と買主の間で認識のずれが生じることがあります。

売主は、

「2,000万ドルで売却することに合意したはずなのに、なぜ今になって価格が下がるのか?」

と感じるかもしれません。

一方、買主は、

「2,000万ドルを支払うことには同意したが、その前提として事業継続に必要な運転資本が維持されているはずだ」

と考えます。

そのため、運転資本に関する定義や調整方法は、売買契約書(Purchase Agreement)の中で慎重に交渉される重要な論点となります。

運転資本の影響例

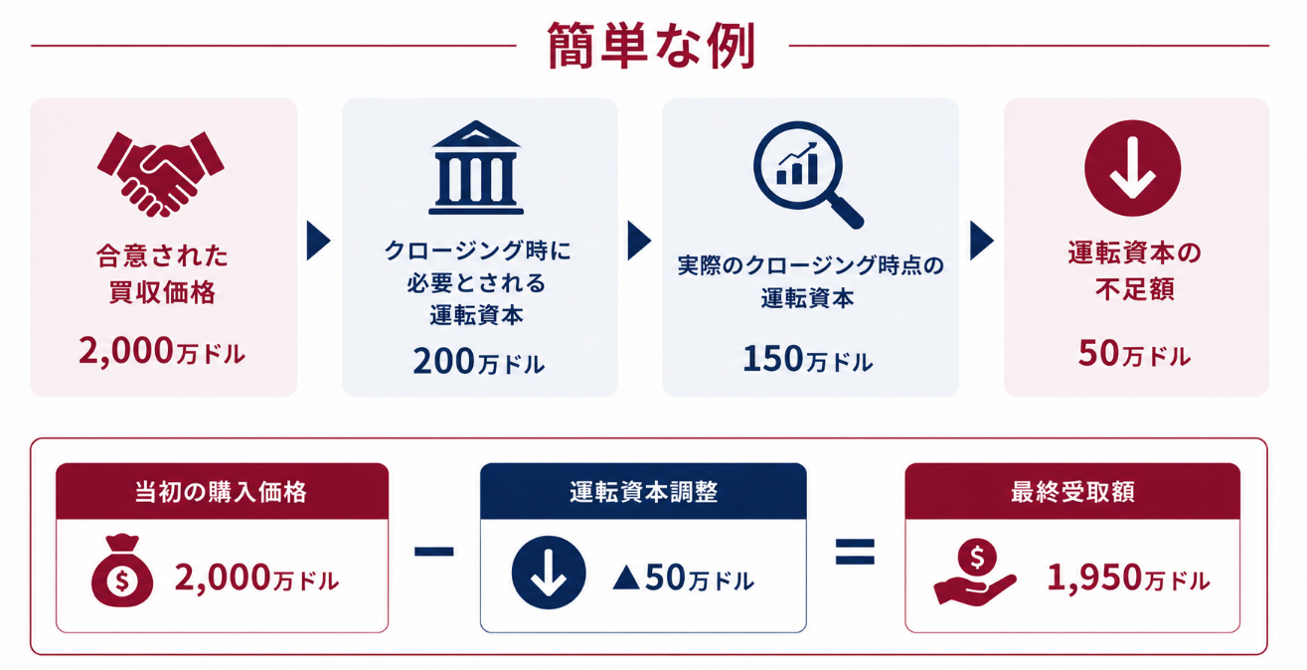

画像のようなケースを考えてみましょう。

このケースでは、必要運転資本200万ドルに対し、実際の運転資本は150万ドルであったため、不足額50万ドルが買収価格から調整され、最終受取額は1,950万ドルとなります。

この場合、多くの取引では購入価格が50万ドル減額されます。その結果、当初の購入価格から50万ドルの運転資本が調整され、最終受取額は1,950万ドルとなります。

売主が運転資本調整を十分に理解していなかった場合、このようなケースは大きな影響を及ぼす可能性があります。

Premier Kaikeiがサポートできること

Premier Kaikeiでは、売主・買主それぞれに対し、運転資本に関する以下のサポートを提供しています。

これらを通じて、クロージング直前の予期せぬ価格調整の回避や、買収後の事業運営リスクの事前把握をサポートします。また、弁護士やM&Aアドバイザーとも連携し、契約書上の定義や調整方法を明確化することで、後日のトラブル防止にも貢献します。

まとめ

運転資本は専門的な会計用語と思われがちですが、実はM&Aにおいても最終的な受取金額や支払金額に直接影響する、重要な要素です。売主にとっては、クロージング時に実際に受け取る金額に影響し、買主にとっては、買収後の事業運営を円滑に継続するための重要な判断材料となります。

そのため、契約締結やクロージングの直前ではなく、できるだけ早い段階から運転資本について検討を始めることが重要です。特に米国のM&A契約書では、運転資本に関する詳細な規定が設けられることが一般的であり、米国で事業を展開する日本企業にとっては、この点を十分に理解しておくことが欠かせません。早い段階から理解を深め、適切な準備を進めることで、当事者双方にとって透明性の高い交渉が可能となり、想定外のトラブルを未然に防ぐことにつながります。

※本ニュースレターは一般的な情報提供を目的としており、特定の税務・投資アドバイスを行うものではありません。個別の判断については、401(k)プランの専門家または税務アドバイザーへご相談ください。

This article is intended as general information only and does not constitute professional advice. Using this document or any other material provided by Premier Kaikei LLP, Premier does not create a professional-client relationship. All information should be independently verified before being relied on or acted upon. Please speak to an experienced professional for case-specific questions.