2026年6月

「トランプ口座 (Trump Account)」 とは?

米国駐在員とそのご家族が知っておきたい新制度

ご存じですか?

米国に住む日本人駐在員家庭の方で、「トランプ口座(Trump Account)」という言葉を聞いたことがある方は少ないでしょう。ご安心ください。実際、この制度はまだ広く知られていません。

この制度は2025年7月4日に成立した「One Big, Beautiful Bill Act」の中で創設された、全く新しい制度です。この法案にはさまざまな内容が盛り込まれていますが、その一つとして挙げられるのが、米国政府が新生児に1,000ドルを支給する仕組みの導入です。

驚かれるかもしれませんが、本当です。

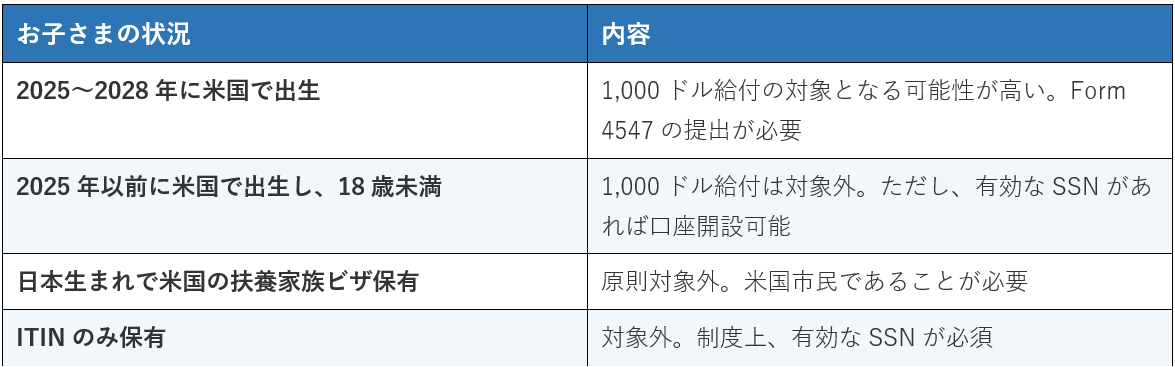

2025年から2028年の間に生まれたお子さまが、米国市民権を持ち、有効なソーシャル・セキュリティ番号(SSN)を保有している場合、連邦政府が税制優遇付きの投資口座に1,000ドルを拠出するのです。

そして、その口座の名称こそが現職大統領の名前を冠した「Trump Account(トランプ口座)」です。これを魅力的と捉えるか、あるいは戸惑いを覚えるかは、米国生活の長さによるかもしれません。

しかし、皆さまにとって重要なのは次の点です。

お子さまが米国で出生している場合、この制度の対象となる可能性があります。何もしなければ、1,000ドルの給付を受け損ねるかもしれないのです。

トランプ口座とは具体的に何か?

簡単に言えば、税制優遇付きの政府支援型貯蓄口座です。

口座の開設は親または保護者が行いますが、口座の所有者は子ども本人です。資金は低コストの米国株式インデックスファンドで運用され、お子さまが18歳になるまで積み立て・運用が継続されます。その後は、従来のIRA(個人退職勘定)のルールが適用されます。

主なポイントは以下のとおりです。

- 政府による1,000ドルの拠出(1回限り)

- 対象:2025年1月1日~2028年12月31日に出生した米国市民で、有効なSSNを保有するお子さま

- 家族から年間最大5,000ドルまで拠出可能

- ただし、最短でも2026年7月4日以降に開始予定

- 雇用主から年間最大2,500ドルまで拠出可能

- 福利厚生制度(カフェテリアプラン等)を通じた任意拠出

- 早期引出しには10%のペナルティ

- ただし、教育費や初回住宅購入など、従来のIRAと同様の例外規定が適用される可能性あり

- 申請ポータルはすでに稼働中

- gov にて Form 4547 の受付を開始中

制度の対象となるのは?

判断基準は主に次の2点です。

(1)お子さまが米国市民かどうか(2)有効なSSNを保有しているかどうか

実際に取るべき行動

- 市民権とSSNの確認

まず最初に確認すべき事項です。

米国で出生した子どもは通常、米国市民権を取得します。しかし、二重国籍、在外出生届、移民手続中等により事情が複雑な場合は、自己判断ではなく、弁護士への相談をお勧めします。

- 対象となる場合はForm 4547を提出

1,000ドル給付の対象となる場合は、Form 4547を提出してください。

提出方法は次のいずれかです。

- 2025 federal tax return (連邦所得税申告書) に添付 (提出期限:2026年4月15日)

- TrumpAccounts.gov から直接提出

なお、政府拠出金の支給開始は2026年7月4日以降となる見込みです。

- 1,000ドル対象外でも口座開設を検討

出生年の要件を満たしていなくても、18歳未満で有効なSSNを保有していれば口座を開設することができます。税繰延べによる運用メリットを受けられるため、検討をお勧めします。

- 日本国籍に関する計画も忘れずに

日本の国籍法では、重国籍者は原則22歳までに国籍選択が求められます。米国の投資口座を保有すること自体は国籍に影響しませんが、将来の管理事項が一つ増えることになります。米国・日本双方の専門家と連携して対応することが重要です。

- 税務計画に組み込む

トランプ口座の保有自体が、新たに米国申告義務を発生させるわけではありません。

ただし、将来的に日本への帰任・帰国を予定している場合は、日米をまたぐ税務計画の一環として検討することをお勧めします。

- 勤務先に確認する

日本企業の米国子会社に勤務している場合は、勤務先が雇用主拠出を導入する予定があるか確認してみましょう。

義務ではありませんが、駐在員向け福利厚生として採用する企業が出てくる可能性があります。

日本企業の米国子会社への皆さまへ

本制度への対応は任意であり、雇用主に義務はありません。

ただし、福利厚生として導入する場合には、Section 125 カフェテリアプランを通じて、子ども一人当たり年間最大2,500ドルまで拠出できます。

ただし、導入する前に、給与計算システム(Payroll)、人事制度・社内規定(HR Policies)、そして特に駐在員向けの税負担調整制度(Tax Equalization Arrangement)を十分に見直すことをお勧めします。

グローバルに移動する従業員を抱える企業にとって、新たな米国特有の福利厚生を組み込むことは、一見すると簡単そうに見えても、実際には税務・人事上の課題を伴う複雑な対応が求められる可能性があります。

まとめ

これまで聞いたこともなかった新制度によって、米国生まれのお子さまに1,000ドルが支給される可能性があります。ただし、その恩恵を受けるためには、この制度を知り、必要な手続きを行わなければなりません。2025年から2028年の間に米国で出生したお子さまを持つ日本人駐在員家庭にとっては、この制度を知るために30分程度でも時間をかける価値は十分にあるでしょう。一方で、対象外のご家庭への影響は限定的かもしれません。しかしながら、米国における資産形成や税務・金融プラン全体を理解するうえでこの制度について知っておくことは、誰にとっても価値のあることといえるでしょう。

※本ニュースレターは一般的な情報提供を目的としており、特定の税務・投資アドバイスを行うものではありません。個別の判断については、401(k)プランの専門家または税務アドバイザーへご相談ください。

This article is intended as general information only and does not constitute professional advice. Using this document or any other material provided by Premier Kaikei LLP, Premier does not create a professional-client relationship. All information should be independently verified before being relied on or acted upon. Please speak to an experienced professional for case-specific questions.